- Форекс »

- Начинающим »

- Фундаментальный анализ »

- Сворачивание ФРС

Сворачивание ФРС

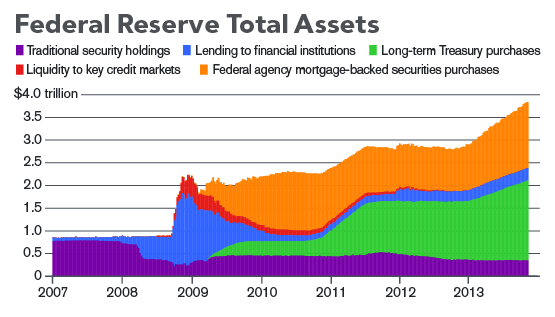

Сворачивание – это тип монетарной политики. Это мягкое односложное определение постепенного завершения самой крупной финансовой интервенции в истории: пятилетние инвестиции Федерального Резерва США размером более чем 3 триллиона долларов (что почти равно размеру экономики Германии) в облигации ради стимулирования экономического роста после обвала 2008-го. Не прекращаются споры вокруг того, был ли мир спасён покупкой облигаций за деньги, созданные из воздуха, либо же попросту были раздуты новые пузыри. Но мало кто говорит об опасностях, с которым сталкивается ФРС, замедляя покупки. По-английски сворачивание звучит как taper, созвучно с тапиром. Однако инвесторы и центробанки по всему миру боятся сворачивания гораздо больше, этого травоядного.

Ситуация

С декабря 2013-го, когда комитет, принимающий решения о политике объявил, что настало время сворачивания, были регулярные уменьшения программы покупки облигаций, известной как количественное смягчение, или QE. ФРС шесть раз уменьшал ежемесячный объём закупок с 85 млрд. в месяц по 10 млрд. до 25 млрд. Окончание программы, начатой Беном Бернанке, произведёт уже его преемница, Джанет Йеллен. Существовала тревога по поводу того, как на это будут реагировать глобальные рынки, и фактически валюты и фондовые индексы развивающихся стран резко упали в середине января, так как инвесторы готовились к повышению процентных ставок в США. Однако рынки вскоре воспряли, процентные ставки остались низкими, а ФРС придерживается своего плана. Йеллен чётко идёт по намеченной траектории, убеждая рынки, что основные ставки будут вблизи нулевых уровней «продолжительное время» после окончания сворачивания и уверяя конгресс, что для повышения занятости требуется проделать еще большую работу. Вместо того, чтобы взбудоражить глобальные рынки, сворачивание оказалось достаточно гладким и сбило волатильность на фондовом, валютном и долговом рынках вплотную к рекордным минимумам. Протоколы июньского заседания показали, что чиновники намерены завершить программу покупки облигаций в октябре, финальным сворачиванием на 15 млрд., если экономика не покажет признаков слабости до того времени.

Обстановка

Идея в пользу QE состоит в том, что вам не требуется печатный станок, чтобы вливать деньги в больную экономику. Обычные методы ФРС по борьбе с рецессиями состоят в снижении процентных ставок, взимаемых банками за кредиты овернайт, позволяющими предлагать более дешевые кредиты бизнесу. Но ФРС снизил эту ставку почти до нуля во время финансового кризиса пять лет назад, но при этом требовалось гораздо больше. Так что Фед начал покупать облигации в надежде понизить долгосрочные процентные ставки, которые обычно не подпадают под контроль. Эта идея не была новой, но она никогда ранее не использовалась в таких масштабах. За несколько месяцев после кризиса ФРС купила облигаций на 1.75 трлн. долларов. В 2010 во время ослабления восстановления было куплено бумаг ещё на 600 млрд. по так называемой программе QE2. В сентябре 2012 на фоне упорно высокой безработицы банк начал приобретать облигации по 85 млрд. в виде казначейских бумаг и обеспеченных ипотекой ценных бумаг – QE3. В отличие от предыдущих раундов, текущий план закупок облигаций от ФРС был с открытой датой окончания, а чиновники говорили, что будут продолжать закупки, пока ситуация на рынке труда не «улучшится кардинально». Идея была в том, что постепенное сокращение закупок – то есть сворачивание – прояснит, что центральный банк продолжает оказывать поддержку экономики, правда, меньшим масштабом. Но вскоре встала другая проблема: как убедить рынки, что сворачивание не означает выход.

Агрумент

Почти с самого начала закупок по программам QE, критики предупреждали, что они подстегнут инфляцию. Они сильно заблуждались. Рост цен неизменно оставался ниже уровня 2%, который ФРС называет здоровым. Другие указывали на рост рынков акций и жилья, называя их пузырями, раздутыми ФРС. Также не утихают споры об эффективности QE. Некоторые экономисты увидели лишь скромный эффект, отразившийся в более низких ипотечных ставках. Бывший чиновник ФРС, который совершал покупки облигаций, Эндрю Хузар, заявил, что «создав минимальный эффект в целом Мейн-стрит [иносказательное обозначение экономики], закупки облигаций американского центрального банка стали абсолютным успехом для Уолл-Стрит». Йеллен говорит, что страдания обладателей сбережений от низких процентных ставок были более чем перекрыты помощью, которую оказала политика рынку труда и экономике в целом. В то же время, она признала, что QE «не может продолжаться бесконечно». Действия ФРС в декабре 2013 по началу сворачивания обозначили начало конца QE.

Ссылки

- Исследование ФРБ Сент-Луиса на тему количественного смягчения и ответа на кризис от ФРС, Банка Англии, Европейского Центрального Банка и Банка Японии.

- Объяснение ФРС того, как работает комитет по монетарной политике.

- Комментарий к решению комитета в октябре 2013.

- Профиль Йеллен от Джошуа Зумбруна в журнале Bloomberg Markets.

- Речь Йеллен в июне 2012 по «оптимальному контролю» в поддержку QE и её биография в ФРС.

- Представление Йеллен профессором экономики Калифорнийского университета в Беркли Бредом Делонгом.

- Бен Бернанке рассказыват о первых 100 лет ФРС и об изменениях работы центробанков.

- Ведущие экономисты переосмысляют макроэкономическую политику после кризиса на симпозиуме МВФ.