- Форекс »

- Аналитика »

- Аналитика и мнение по рынку форекс »

- Не ждите многого от ФРС, пока рынки у максимумов

Не ждите многого от ФРС, пока рынки у максимумов

Время публикации: 18:18

Влияние на рынок: ![]()

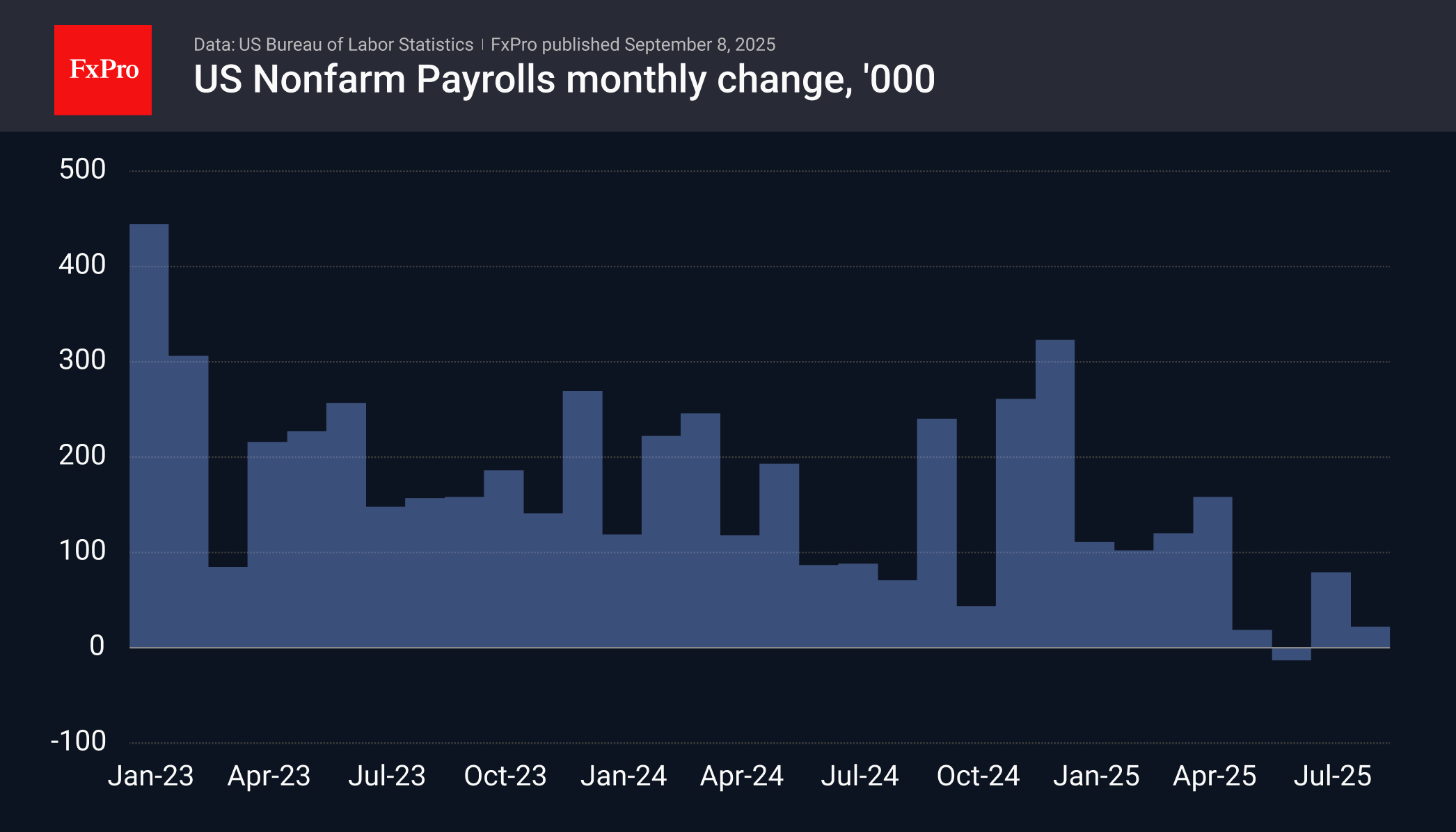

Второй месяц подряд данные по занятости США приносят разочарование не только главным показателем, но и значительным пересмотром предыдущих данных. Экономическая картина в результате выглядит всё более мрачной.

За август экономика создала 22 тыс. новых рабочих мест против ожидавшихся 75 тыс. Но ещё важней, что в июне было сокращение на 13 тыс., хотя изначальный отчёт говорил о росте на 147 тыс. Рынок труда хромает с мая, что вполне вписывается в шок от санкций. Это кардинально меняет описание рынка труда в прошедшие месяцы.

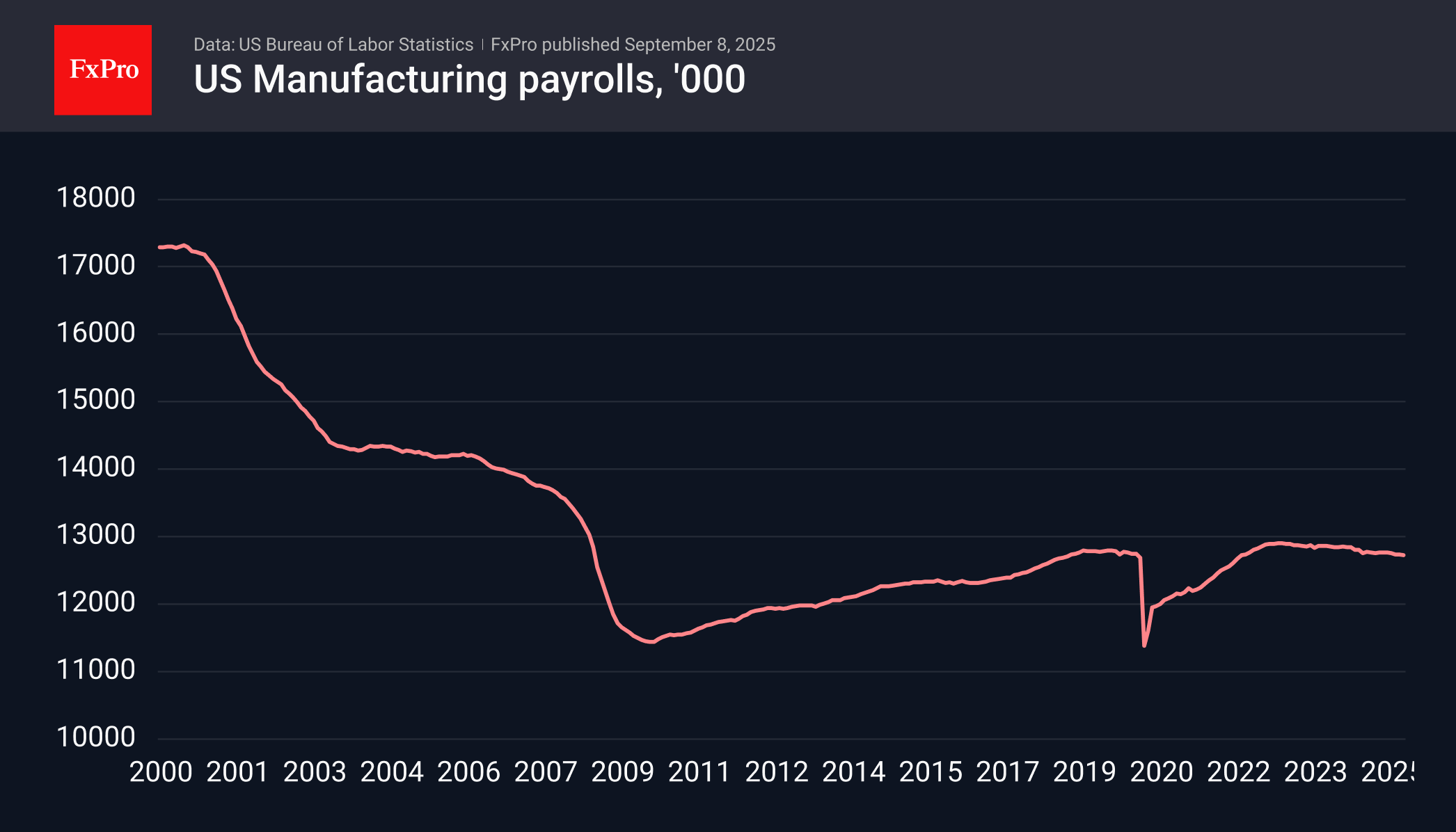

Также стоит обратить внимание, что последние четыре месяца неуклонно падает занятость в обрабатывающих отраслях. Напрямую они представляют лишь 8% всех рабочих мест в США, но их влияние и значимость как опережающего экономического индикатора в разы выше. Впрочем, темпы сокращения тут в разы ниже, чем это было в период активной деиндустриализации 2000–2009 годов.

Важный показатель испуга рынков: они заложили 100% шанс снижения ключевой ставки ФРС в сентябре и оценивают в 10% вероятность сокращения сразу на 50%. Это заметный сдвиг за последние две недели, когда снижение на 25 пунктов было на 80% в ценах.

Двойное снижение в сентябре или другие месяцы пока мы считаем не более чем мечтой быков, предполагая более реалистичным три снижения до конца года и 4–5 снижений до марта будущего года.

Важным сдерживающим фактором была и остаётся инфляция. По-прежнему, ключевые метрики находятся внушительно выше целевых 2% для ЦБ. При этом проинфляционные риски по-прежнему сохраняются, а уже введённые тарифы ещё не до конца отражены в ценах.

Часто ФРС закрывает глаза на неё, переходя к поддержке экономике, это же может произойти и на этот раз, что вполне открыто дал понять Пауэлл в конце августа, дав старт последней переоценке перспектив.

Тем не менее, шаги по 50 пунктов будут выглядеть как паника или признание вины после примерно года бездействия. Так как сохранение лица – важная задача для ФРС, в том числе ради доверия рынков, мы не ожидаем снижения на 50 пунктов в сентябре или конце октября.

Рынок акций пока продолжает видеть хорошее в плохом, прибавляя на ожиданиях более мягкой монетарной политики. Однако опыт предыдущих коррекций подсказывает, что только сильная волатильность в акциях делает ФРС достаточно мягким для создания условий роста акций и ускорения экономики.

Подобные правила можно переложить на валютный рынок, где пока давление на доллар растёт в унисон со смягчением ожиданий по ставке. Однако в какой-то момент долларовые активы могут оказаться наиболее надёжным выбором на рынках, если трейдеры поймут, что зашли слишком далеко в своих ожиданиях мягкости ФРС.

Команда аналитиков FxPro

Есть вопросы по трейдингу? Ответы уже готовы!

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!