- Форекс »

- Аналитика »

- Аналитика и мнение по рынку форекс »

- Падающая японская иена – как первая ласточка смены миропорядка

Падающая японская иена – как первая ласточка смены миропорядка

Время публикации: 16:08

Влияние на рынок: ![]()

Крушение японской иены продолжается и пока нет признаков разворота тенденции. Зачастую рост иены связан с бегством капитала из рисковых активов, а ослабление – признак повышенного спроса на рисковые активы. Но такое объяснение с большим трудом вписывается в происходящее сейчас.

Вполне вероятно, что мы видим начало большой переоценки рынками положения Японии в финансовой системе. В худшем случае это рискует вылиться в долговой кризис Страны Восходящего Солнца и стать ещё более серьезной катастрофой для финансовых рынков, чем долговой кризис еврозоны десятилетие назад.

Отправной точкой для ослабления иены стало начало февраля. Тогда акции стали пользоваться спросом в качестве прибежища для капитала в попытке сохранить покупательную стоимость инвестиций.

Переток в акции был приостановлен военными действиями на Украине, но ускорился последнюю пару недель, на признаках, что эти события гипертрофировали назревавшие ранее процессы. И эти процессы сейчас сильней всего заметны в динамике японской иены против тех валют, где у ЦБ есть возможность адекватно реагировать на инфляцию.

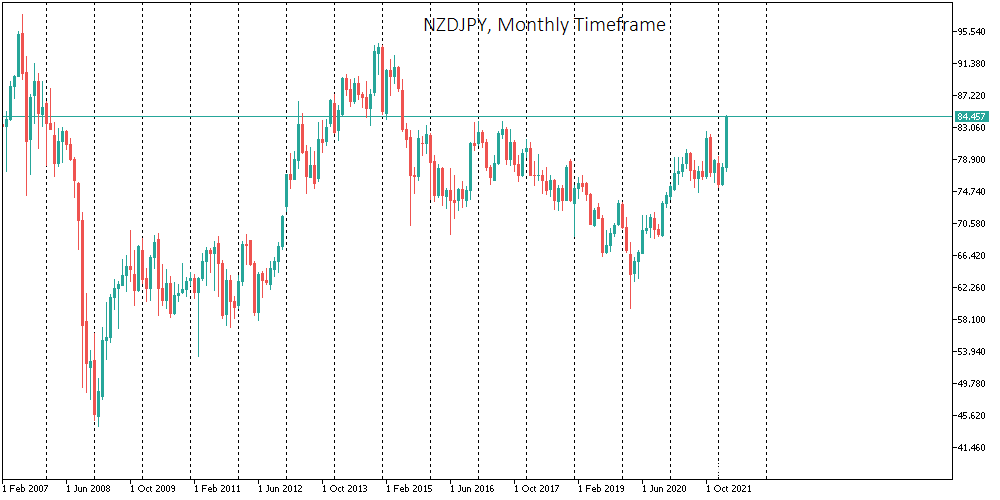

Так, с начала февраля USDJPY вырос на 6.5% и почти весь этот рост произошёл с 7 марта, уведя пару к уровням, в последний раз наблюдавшимся в конце 2015 года. Намного более впечатляющее ралли происходит в парах осси и киви к иене. С начала февраля они взлетели более чем на 12%. Укрепление с начала марта является самым значительным за 11 лет для AUDJPY и за более чем 12 лет для NZDJPY.

Судя по этим признакам, игра на разнице процентных ставок, которую так любили трейдеры из Японии до мирового финансового кризиса, обрела вторую жизнь. Австралия и Новая Зеландия имеют экономический потенциал повышать процентные ставки, так как испытывают всплеск экспорта из-за бума цен на свой экспорт.

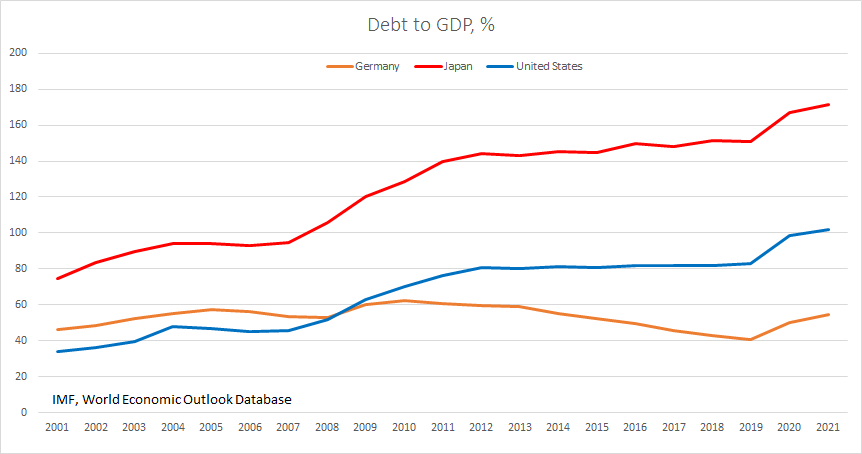

Однако ситуация в Японии выглядит значительно более тревожной, ведь со времени финансового кризиса соотношение долг к ВВП Японии вырос на 77 процентных пунктов до 170%. Перманентное QE от Банка Японии удерживает расходы правительства по обслуживаю госдолга, но не решает проблему.

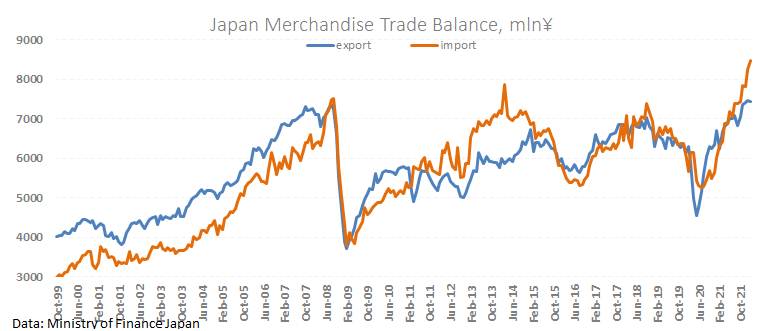

За последнее десятилетие Япония превратилась в чистого импортёра товаров из-за растущей зависимости от энергии и металлов, а также на фоне обострения конкуренции с Китаем и Кореей. В этой ситуации валютный курс должен выступать естественным механизмом стабилизации торговли.

Но эта подстройка затруднена для загруженной долгами Японии, ведь продажа валюты де-факто означает продажу облигаций, номинированных в этой валюте. В этих условиях Банку Японии придется либо открыто принять, что он будет финансировать правительство (то есть наращивать покупки, несмотря на инфляцию), либо смягчит QE. Первый вариант рискует запустить историческую переоценку курса иены. Второй вариант – нанесёт удар по экономике и финансах, подняв вопросы о том, может ли Япония обслуживать свой долг.

На динамику цен акций также влияет корпоративная отчетность и выплата дивидендов. Отслеживайте важные даты в Календаре FxPro.

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!