- Форекс »

- Аналитика »

- Аналитика и мнение по рынку форекс »

- Новые индикаторы мировых рисковых настроений – курс юаня на Форекс и динамика фондового рынка Китая

Новые индикаторы мировых рисковых настроений – курс юаня на Форекс и динамика фондового рынка Китая

Время публикации: 12:10

Влияние на рынок: ![]()

Китайский юань отвоевывает все новые позиции на мировых финансовых рынках. Экономика Китая настолько важна, что юань (USD/CNY) и фондовые индексы Китая становятся индикаторами рынка.

Валютные стратеги говорят о том, что девальвация юаня стала причиной «голубиных» заявлений главы ФРС Джанет Йеллен. В результате, курс юаня к доллару три дня рос максимальными темпами с 2005 года. На валютном рынке существует мнение, что НБК противостоит ФРС, угрожая девальвацией в случае дальнейшего повышения процентных ставок.

Можно ли использовать динамику курса доллара к юаню в качестве индикатора дальнейших действий ФРС и как это лучше сделать для прогнозирования курса доллара? Этот вопрос эксперты журнала Fortrader.org обсудили с Александром Купцикевичем, аналитиком компании FxPro.

Юань – полупривязанный к доллару

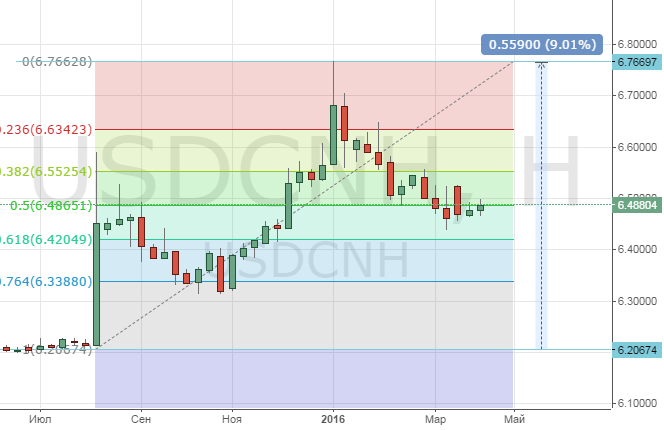

Девальвация юаня была не такой уж значительной, какой, например, было снижение единой валюты к доллару. С августа по пиковый уровень в январе юань потерял 9%, что не идёт ни в какое сравнение с тем, как вели себя валюты развивающихся стран в это же время. Более того, коллегам из развитых стран, получается, позволено гораздо больше, чем представителям Китая. Например, EUR/USD за сравнимый отрезок времени, но годом ранее упала из области 1.40 в 1.04 – это более 25%, но ФРС медлила в 2015-м году с повышением вовсе не из-за боязни лишний раз усилить доллар, а просто вследствие более слабых экономических показателей.

Динамика котирования валютной пары доллар / юань за август 15 — январь 16 года.

Да, курс юаня рос быстро, но только для самого себя, в сравнении с динамикой других валют его по-прежнему можно считать полупривязанным к доллару. НБК хотел более свободных колебаний курса, чего требовал от него МВФ, но финансовый мир явно оказался к этому не готов, и Китаю вновь пришлось расплачиваться за эту неготовность своими резервами.

Юань движется в общемировых валютных трендах

Тем не менее, даже в текущих стеснённых условиях у курса валютной пары USD/CNY есть определённая свобода: НБК ограничивает внутридневные колебания, но, кажется, не противостоит общим рыночным трендам. Я не уверен, потому что официальной статистике или высказываниям чиновников на этот счёт в полной мере нельзя доверять.

Так вот, в нормальных условиях – когда экономический рост страны не снижается – юань прибавляет к большинству валют за счёт внушительного профицита внешнеторгового баланса. Эти условия нарушились в 2014-м, когда инвесторы стали в спешном порядке готовиться к циклу повышения ставок в США, извлекая инвестиции из развивающихся стран. Что происходило с рублём с того момента, мы все хорошо знаем, похожая история была с бразильским реалом и другими валютами Emerging Markets. Курс USD/CNY тоже сменил тренд в сторону роста и прибавил к концу года 3%.

Динамика роста валютной пары доллар / рубль.

Юань как индикатор рисковых настроений

В качестве общего индикатора настроений рынка он хорошо себя зарекомендовал: рост пары отражает ужесточение финансовых условий на рынках и бегство капиталов из рисковых активов, а снижение говорит о снижении градуса страхов среди инвесторов. Но у меня есть большие сомнения в том, насколько точен этот «индикатор». Китайские власти могут применять интервенции на валютном рынке, что будет помогать юаню, но фактически лишь ужесточит финансовые условия (денег в системе станет меньше).

Кроме того, никуда не делся внешнеторговый профицит страны – по-прежнему приток денег извне больше оттока, то есть сохраняется давление на курс пары USD/CNY. Например, в марте НБК вновь отметил ростзолотовалютных резервов, то есть уже ЦБ не поддерживает курс, а сдерживает его укрепление. Это хорошо для страны, но резко снижает эффективность нашего рассматриваемого индикатора.

Наверное, лучше использовать динамику фондового рынка Китая в качестве подобного индикатора. Устойчивость валютного курса позволяет избежать влияния его колебаний, как это было в случае с биржами Японии во время девальвации иены. На фондовых рынках Китая гораздо более выражено влияние регуляторов, чем в большинстве других стран, но оно в разы ниже, чем на валютном рынке. К тому же он реагирует гораздо быстрей: слабость фондовых бирж Китая наблюдалась уже в июне, а юань провалился только в августе. Биржи Китая лихорадило в январе и феврале, а юань уже «развернули» к росту. При этом финансовые условия продолжали ужесточаться с худшей точкой в феврале.

Юань как индикатор действий ФРС

Сейчас, спустя примерно два месяца, речи представителей ФРС становятся более ястребиными. В своих комментариях представители FOMC ссылаются как раз на Китай, где отмечают, что самого худшего сценария удалось избежать. Теперь в речи некоторых из них возвращаются намёки, что в текущем году может быть не 2, а 3 повышения. Юань отреагировал падением вслед за ростом USD, но на этот раз это не был плохой знак, а всего лишь отражение некоторой свободы курса. Далее, насколько известно, НБК будет стремиться сделать свой курс более гибким. А пока он достаточно плотно зажат в тиски политики центрального банка, гораздо более наглядным индикатором являются фондовые площадки Китая.

Произвести расчет параметров потенциальной прибыли и убытков удобно при помощи калькулятора FxPro.

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!