- Форекс »

- Аналитика »

- Аналитика и мнение по рынку форекс »

- Европейские лидеры, назад к чертежам

30.11.2010

Европейские лидеры, назад к чертежам

Время публикации: 12:42

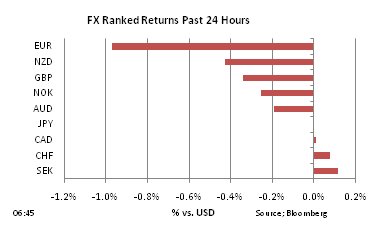

Влияние на рынок: ![]()

Если европейские лидеры надеялись, что двойное объявление плана спасения Ирландиии на 85 млрд. евро и нового Европейского Механизма Стабильности успокоит нервозность рынков, им нужно подумать еще, судя по вчерашней восторженной реакции. EUR, который подскочил к 1,3350 в начале азиатских торгов после объявлений за день до этого, упал до 1,31 к середине дня, до нового двухмесячного минимума. Европейские долговые рынки были вновь в испуге, обеспечив головомойку для Испании, Португалии, Италии и Бельгии. Доходность долгосрочных правительственных облигаций к бундам на этих четырех рынках в какой-то момент поднималась еще на 20 б.п.

Трейдерам FxPro доступно бесплатное интерактивное обучение торговле на финансовых рынках. Это интересно!

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Это не удивительно. Причиной последнего долгового кризиса никогда не было лишь предположение Меркель, что держатели облигаций должны разделить бремя с налогоплательщиками. Это комбинация из многих факторов, в частности следующих:

А) многие европейские банки стали более зависимыми от фондирования ЕЦБ (и у них заканчивается приемлемое обеспечение);

Б) оптовое (межбанковское) кредитование для таких банков почти полностью отсутствует;

В) владельцы розничных депозитов стали сильней обеспокоены доходностью их вложений, несмотря на правительственные гарантии сохранности депозитов;

Г) держатели облигаций, без разницы, крупные или мелкие, обеспокоены значительными убытками;

Д) правительства предоставили гарантии по депозитам в то время, когда массово возникает вопросы о размерах долгов самих правительств и их фискальных дефицитов;

Е) активы на балансах этих банков под сильным давлением; и

Ж) германское правительство под давлением со стороны налогоплательщиков, которые не хотят принимать участие в будущих спасениях европейских стран.

В конце прошлой недели МВФ сильно нажал на ирландское правительство с тем, чтобы крупные держатели облигаций приняли реструктуризацию. Этому противостояли европейские лидеры, боявшиеся дальнейшего распространения страхов на хрупких долговых рынках. Более мелкие держатели облигаций в Anglo Irish уже были обязаны принять "стрижку" 80%, хотя некоторые из них чувствуют себя оскорбленными, так как крупные держатели облигаций не получили подобных условий. В случае с Ирландией возможность для крупных держателей облигаций принять убытки в трех крупнейших ирландских банках ограничена, потому что только треть облигаций этих банков не имеют гарантий правительства или не защищены. С нашей точки зрения, держатели облигаций в Ирландии, как и в Португалии, Испании, Греции и возможно даже в Италии, будут вынуждены участвовать в реструктуризации долга. Аджай Чопра, ведущий человек на переговорах от МВФ в Дублине, похоже, по-прежнему считает, что крупные держатели облигаций, вероятно, будут вносить свой вклад в Ирландии. Мы думаем также.

Говоря в общем, чем больше времени потребуется европейским правительствам для того, чтобы принять неизбежность "стрижек" для держателей облигаций, тем сильнее упадет доверие к европейским лидерам и будет нанесен больший урон для единой валюты в ракурсе использования его для резервов. Чтобы сохранить свое достоинство, Европе нельзя долго увиливать от этого вопроса. Налогоплательщики вряд ли примут продолжительные меры спасения, если бремя спасения не будет разделено с инвесторами.

Загрузка...