- Форекс »

- Аналитика »

- Аналитика и мнение по рынку форекс »

- Бегство в акции - ошибка во время финансовых репрессий

Бегство в акции - ошибка во время финансовых репрессий

Время публикации: 12:02

Влияние на рынок: ![]()

Фондовые рынки продолжают идти вверх, подстегнутые сочетанием позитивных данных и политикой центробанков.

Среди макроэкономических показателей стоит отметить рост доходов и расходов в США выше ожиданий, стремительное восстановление ВВП Канады и повышение китайского PMI в сфере услуг. Вся эта статистика смягчила опасения вокруг восстановления потребительской активности.

Скептики могут отметить, что добиться разворота тенденции удалось лишь за счёт беспрецедентных стимулов. При этом может потребоваться не один квартал для полного преодоления последствий. Впрочем, это не мешает рынкам обновлять исторические максимумы, что в значительной степени объясняется политикой центробанков и правительств.

Ранее на прошлой неделе ФРС объявила об изменениях, предполагающих, что ставки останутся низкими дольше. Также в ближайшие месяцы ЕЦБ закончит пересмотр своих рамок политики, и от него ждут таких же сдвигов. Банк Канады также сейчас находится в процессе пересмотра своей политики и обещает огласить решение в 2021 году. Банки развивающихся стран ранее в этом году также действовали нестандартно мягко для себя. Они снижали ставки, несмотря на обвал национальных валют, тогда как раньше предпочитали защищать их.

В сочетании с тем, что люди и компании получали чеки и компенсации от правительств, будучи при этом ограниченными в их расходовании, создался внушительный денежный навес, который и пошёл на финансовые рынки.

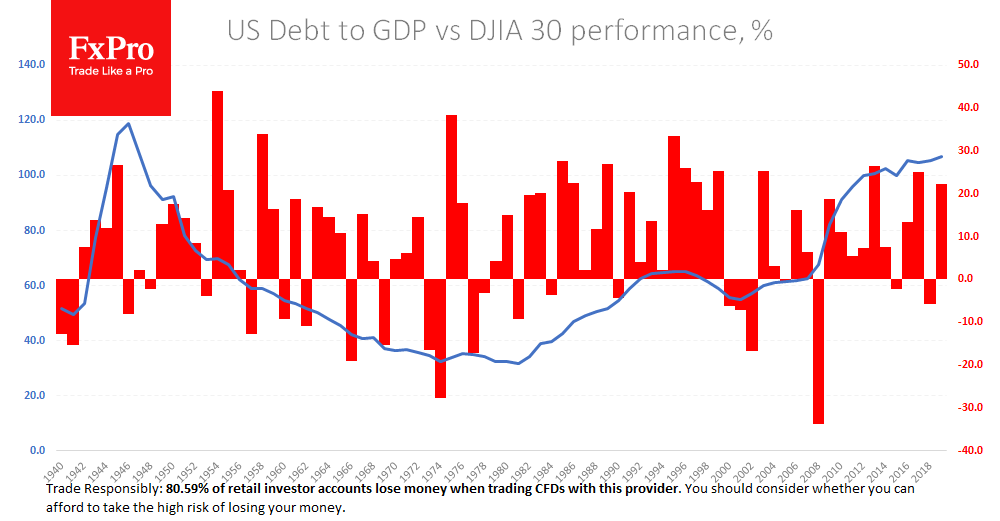

Однако в экономике не бывает «бесплатных обедов», поэтому долги легли на плечи правительств, и во многих случаях эти уровни приближаются к рекордам послевоенного времени.

Взгляд на объемы госдолга заставляет верить, что в обозримой перспективе не стоит ждать возвращения к нормальной политике.

Более того, всё больше слышны заявления тех, кто говорит о надвигающихся финансовых репрессиях в той или иной форме. Это политика, при которой инвесторы вынуждены покупать долговые бумаги правительства, при том, что за счёт инфляции и ослабления курса валюты не позволяют инвесторам зарабатывать в реальном выражении.

Такого курса в целом сейчас придерживается Банк Японии, таргетируя доходность 10-летних облигаций на 0% годовых и стремясь разогнать инфляцию до 2%. После второй мировой войны США, при содействии ФРС, подобным образом «сдуло» за 10 лет более половины госдолга, со 116% к ВВП в 1946 до менее 60% к 1957. Всё это время Федрезерв контролировал уровень доходности гособлигаций, выкупая их на баланс. Среди населения также пропагандировалась покупка национальных гособлигаций в патриотических целях.

Однако эта политика лишь в очень краткой перспективе позитивна для фондового рынка. На длинных промежутках рост долга благоприятен для рынка, что лишний раз подтверждается в динамике рынков этого года. Периоды сокращения госдолга к ВВП часто сопровождаются более глубокими провалами рынков в долгосрочной перспективе.

Что ещё хуже, действия ФРС тогда сделали привлекательным вложения в рынки Европы и Японии, обеспечив их ускоренное восстановление, которое происходило несмотря на укрепление национальных валют, обернувшееся в итоге стагфляцией в 1970-х и обвалом доллара.

Сейчас ситуация может развиваться намного быстрей, хотя и не в столь экстремальных масштабах. Это означает, что доллар может оказаться под методичным давлением в ближайшие годы, пока США будет сдувать свой долг.

Команда аналитиков FxPro

Доступ к рынкам через браузер и с мобильного - на платформе FxPro cTrader.

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!