- Форекс »

- Новости сообщества »

- Изменения доходности облигаций – и валютного рынка – могут оказаться чрезмерными

Изменения доходности облигаций – и валютного рынка – могут оказаться чрезмерными

Джон Харди, главный валютный стратег Saxo Bank

Краткое описание: Глобальное ралли облигаций сильно затянулось. Сегодня мы поговорим о риске отката и о значении его для валютного рынка, на котором некоторые изменения обменных курсов в последнее время были тесно связаны с изменениями на рынке облигаций.

Интересы для трейдеров

• Сохраняем лонги по AUDNZD со стопами на 1,0420; целевой уровень как минимум 1,0625, а со временем 1,0700

• Сохраняем лонги по колл-опционам на EURUSD (уже без хеджирования) и/или добавляем спот на 1,1400 со стопами на 1,1120

Бурное ралли мировых облигаций

Бурное ралли на рынке долгосрочных облигаций после вчерашнего агрессивного продолжения и частичного отката, возможно, достигло предела (хотя бы временно). Это может оказать существенное влияние и на самые разные валюты, особенно на японскую иену и швейцарский франк, так как эти две в последние несколько месяцев довольно сильно коррелировали с движениями рынка облигаций.

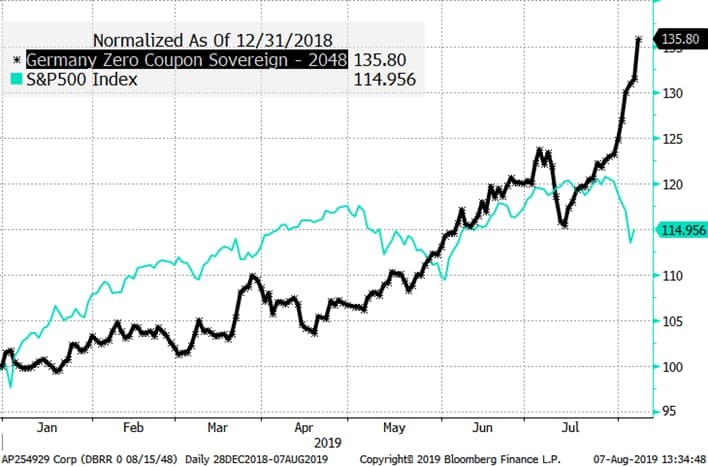

Вчера я твитнул приведенную ниже таблицу, где показана цена немецкой гособлигации с погашением в 2048 году и нулевым купоном. На вчерашний день она была на 35% выше, чем в начале года, в то время как индекс S&P (давший к концу прошлого года скачок вниз и большую часть этого года восстанавливавшийся) – всего на 16% выше. Заголовки новостей кричат, что столько-то триллионов долларов в мировых облигациях показывают отрицательную доходность, но никто не думает о больших прибылях от их цен, которые в значительной степени и определяют эту погоню за цифрами. Одному пользователю Твиттера, заметившему, что австралийская облигация со столетним сроком выросла на 60%, я ответил, что если бы кто-нибудь выпустил бескупонную облигацию с бесконечным сроком, ее цена сейчас и выросла бы до бесконечности. Между прочим, именно безумие этой ситуации (и особенно математика моих примеров) является основной причиной столь высокого спроса на серебро и золото. Для драгметаллов в короткой перспективе ключевым вопросом будет то, останутся ли их цены связанными с ценами облигаций или тоже потерпят некоторую коррекцию в случае отката. Не знаю насчет последнего, но судя по тому, что доходность 30-летних гособлигаций Германии в последние дни ушла в минус, дни сильной динамики сочтены.

График: Цена бескупонной облигации Германии на 2048 год и индекс S&P 500

Источник: Bloomberg

Вчера этот взрывной рост цен на облигации испытал довольно сильный внутридневной откат, и в конце концов такое резкое движение должно развернуться. Если это случится, я бы предположил, что одни из сильнейших ответных движений будут наблюдаться в валютах G10, где изменения вообще в последнее время очень сильны. Краткий обзор состояния валют G10 на случай скорого разворота в облигациях:

• Переукреплены: CHF и JPY

• Переослаблены: NOK, SEK, AUD, CAD

• Где-то посередине: EUR и USD

NZD мы не торопимся добавлять в категорию переослабленных из-за недавнего «голубиного» удара Орра и компании из Резервного банка Новой Зеландии, который только начинает набирать решимость идти по пути девальвации. У GBP отдельная категория, так как его ослабление связано с уникальным фактором – Брекзитом.

Среди развивающихся стран любопытен рост TRY; вопрос, следствие ли это манипуляций или признак консенсуса, что турецкая лира испытывает больше всего проблем среди относительно ликвидных валют этих стран и не требовалось большого ума, чтобы продавать ее относительно остальных этих валют, которым в последнее время тоже приходится тяжело (RUB, MXN, ZAR и т.д.)

График: SEKJPY помесячно

Заметим, что пара SEKJPY, скользя к уровню 11,00, приближается к историческому минимуму. Это одна из многих пар G10, ушедших в крайности – особенно это относится к кроссам с CHF и JPY. Отсюда не следует, что разворот произойдет уже сейчас, но резко асимметричное долгосрочное соотношение риска и прибыли и любой близкий разворот цен на облигации могут привести к сильному откату и в этой области рынка.

Источник: Saxo Bank

График: EURUSD

Эта пара не так сильно «натянулась», как другие пары G10, но тоже интересна. Сейчас она пытается повернуть вверх на том соображении, что ФРС будет вынуждена перейти к околонулевым ставкам и количественному смягчению, в то время как у ЕЦБ для этого меньше пространства. За последние торговые дни паре EURUSD удалась лишь относительно небольшая консолидация. Мы сохраняем прогноз на повышение, при условии, что она остается выше 1,1100, хотя консолидационный минимум у 1,1150 уже налицо.

Источник: Saxo Bank

Учитывая всплеск на рынках акций и облигаций после заседания FOMC 31 июля и взаимные удары между США и Китаем (трамповские пошлины и поднятие курса USDCNY выше 7,00), основным фактором здесь являются рисковые настроения и устойчивость всех этих последних изменений. Межрыночные корреляции представляют особую опасность, они могут увеличить трейдерам и прибыли, и убытки. Иными словами, соблюдайте осторожность – рынок сейчас нервный, насквозь коррелированный и зависимый от новостей.

Трейдеры FxPro наслаждаются мгновенным исполнением сделок по технологии NDD без вмешательства дилинга.

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!