- Форекс »

- Новости сообщества »

- Акции Европы: большой разброс

Акции Европы: большой разброс

Питер Гарнри, главный стратег по рынку акций, Saxo Bank

Акции Европы отстают от всего мира, ведь слабая доходность и низкая оценка сильно снижают цены по сравнению с акциями США. Пока мы готовимся к тому, чтобы выйти из эпохи сближения и роста глобализации, Европа, похоже, готова и дальше плестись позади. Вопрос в том, что могут сделать регуляторы.

В данном прогнозе на 2 квартал мы решили сосредоточиться на Европе и перспективах акций региона. Удручающая реальность заключается в том, что европейские компании показывают отрицательный реальный рост операционных доходов в силу того, что в регионе плохо развит технологический сектор, который смог бы извлечь выгоду из цифровизации.

Европа в депрессии из-за доходов

Период после финансового кризиса 2008 г. был во многом уникальным. Денежно-кредитная политика носила беспрецедентно экспериментальный характер, что приводило к отрицательной доходности по многим активам во всем мире. Акции мировых компаний принесли феноменальную доходность, хотя экономический рост, связанный в основном с акциями США, весьма посредственный. При этом конкретно американские технологические компании монетизируют мир цифровых технологий.

В период после кризиса 2008 года также возникло несколько политических кризисов в Европе, и Брекзит является самым последним из них. Взгляды на мир США и Китая расходятся все сильнее, вследствие чего началась торговая война, сильно повлиявшая на экономическую активность. В довершение всего в этот период наблюдался рост неравенства, вслед за которым возрос популизм. Куда ни глянь, в мире наблюдается скорее разделение, чем сближение (которое было основной темой с 1982 по 2008 гг.).

Для мировых рынков акций такое сильное расхождение проявляется, например, в сильной разнице между доходами американских и европейских компаний. У американских компаний операционные доходы (EBITDA) выросли на 50% с января 2009 г., при этом рост доходов европейских компаний был нулевым. Доходы европейских компаний снизились на 13% в реальном выражении, выливаясь в то, что мы бы назвали депрессией доходов в Европе.

Разница в способности получать доход также повлияла на показатели оценки.

По мультипликатору EV/EBITDA за 12-месячный отчетный период американские акции оцениваются на 43% выше, чем европейские. Разница в способности получать доход и оценке связана со множеством факторов, однако наиболее важным из них является отсутствие в Европе сильного технологического сектора. Тем временем США выиграли битву за доминирование в цифровую эпоху, особенно в том, что касается монетизации этой сферы.

Следует избегать европейских стран, где проявляется цикличность

У Европы появляются дополнительные сложности в связи с тем, что она делает большую ставку на глобализацию через отлично налаженные механизмы экспорта, и локомотивом в этом вопросе является Германия. Европа и особенно Германия наиболее сильно выиграли от существующего порядка в мире, заключающегося в увеличении масштабов международной торговли под военным «зонтом» США (что, в свою очередь, снижает необходимость тратиться на оборонную промышленность).

При торговом конфликте США и Китая кажется вероятным, что наступает новый мировой порядок, где взгляды расходятся, а политика в сфере торговли в большей степени зависит от национализма. И в таком мире Европа и Германия сильно проиграют. У Европы есть такой вариант, как меньше связываться с США и наладить более тесные связи с Китаем. Однако подобная стратегия сопровождается огромным политическим риском.

Чувствительность Европы к событиям в мировой торговле уже больше года ощущают на себе граждане европейских стран. Опережающие индикаторы ОЭСР по Еврозоне снижаются с декабря 2017 года и находятся ниже тренда (то есть ниже 100) с августа 2018 года, повторяя динамику опережающих индикаторов мировой экономики. В итоге европейские акции все еще на 6,6% ниже своего недавнего пика, имевшего место в январе 2018 г.

Сокращающиеся экономики с активностью ниже тренда исторически имели отрицательную доходность по акциям. Следовательно, мы сохраняем оборонительную позицию по акциям, пока не появится доказательств переломного момента.

В рамках Европы такая макросреда, как правило, неблагоприятна для циклических рынков акций Европы, таких как Германия, Италия, Нидерланды, Норвегия и Франция. Страны, в которых акции традиционно показывают относительно хорошие результаты при плохих экономических условиях – это Дания, Испания, Швеция, Швейцария и Великобритания.

Теперь о хорошем. Опережающие индикаторы Южной Кореи подросли в январе, указывая на возможные признаки оживления, которые при сохранении такой ситуации поднимут активность в европейской экономике, а также, возможно, ее рынки акций. Мы пристально наблюдаем за Южной Кореей по той причине, что ее экономика и рынок акций исторически меняли динамику раньше, чем это происходило в других странах.

Крах банковского сектора и «немецкий синдром»

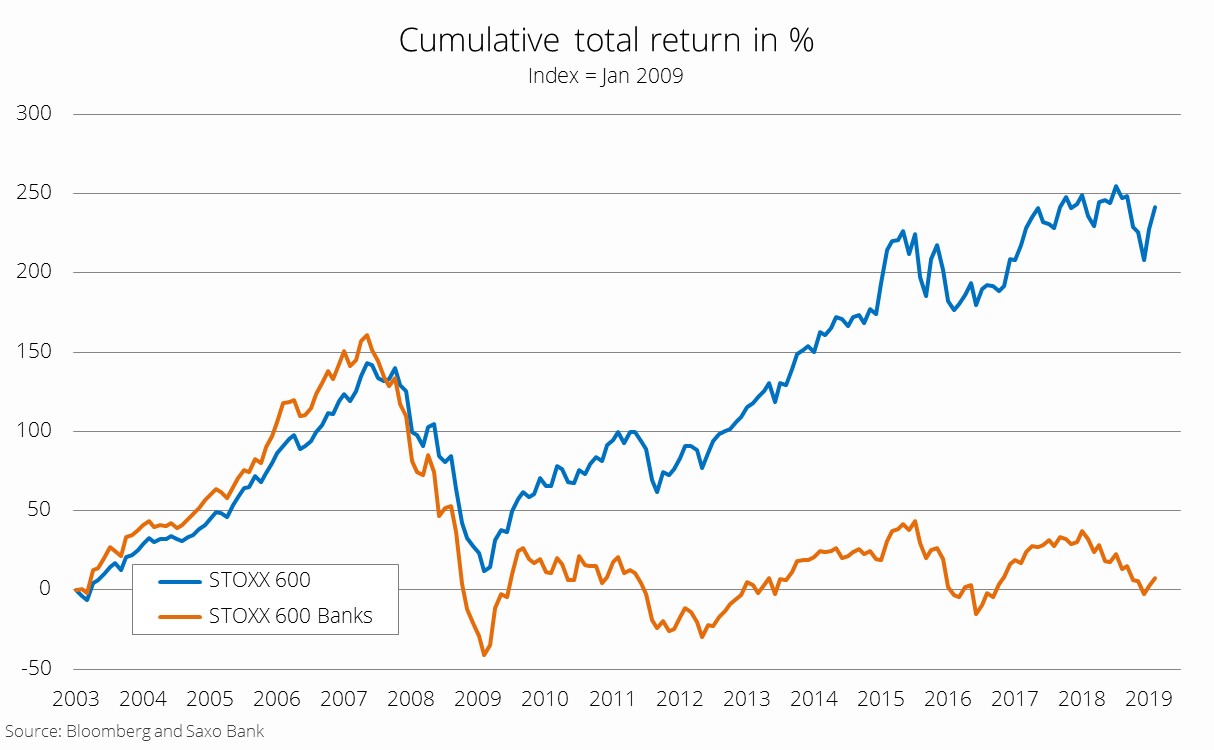

Одна из самых больших проблем Европы – это, как и раньше, ее банковский сектор. Его совокупная доходность стоит на нуле с января 2003 г.; в реальном выражении она составляет -28,5% за 15 лет. Здесь обнаруживается неприятная параллель с зомби-банками Японии после краха 90-х гг.

Европейские регуляторы, в том числе ЕЦБ, слишком поздно признали реальное положение дел в посткризисной экономике. ФРС быстро «включила» количественное смягчение, а резкое увеличение резервов в системе, которые затем могли бы остановиться на станции под названием ФРС на уровне 50 базисных пунктов, помогло рекапитализировать американскую финансовую систему. Однако в Европе количественное смягчение началось гораздо позже, возможно, даже слишком поздно, чтобы реально решить проблему: европейские банки все еще испытывают недостаток капитала, а низкая доходность ограничивает передачу кредитов.

Европа также согласилась на дорогостоящее банковское регулирование, что заставило и без того слабый сектор увеличить расходы. Прошло 10 лет с момента банкротства Lehman Brothers, а банковский сектор Европы все еще не оправился; он и дальше будет оставаться для нее обузой и будет сдерживать рост и доходность капитала.

Недавний политический шаг, предпринятый Германией с целью объединения Deutsche Bank с Commerzbank, – хороший индикатор способности нынешней политической системы понять природу проблемы. Банки уже слишком велики и слишком сложно организованы, что ставит под угрозу всю систему, и при этом Берлин хочет повысить концентрацию в банковском секторе, несмотря на массовые протесты. Разумно было бы не ограничивать, а повышать конкуренцию.

Чтобы оперативно следить за рынками и всегда быть наготове, достаточно открыть демо-счет и скачать торговую платформу FxPro.

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!