Стабильность – признак класса. На протяжении всего 2017-го пара USD/RUB торговалась в диапазоне 55,7-61, чутко реагируя на активность carry трейдеров, взлеты и падения нефти, политические риски и деятельность центральных банков. Рубль сохранял устойчивость вопреки периодическим обвалам Brent, экономическим санкциям и снижению ключевой ставки Банка России. В большинстве случаев делал он это благодаря игрокам на разнице, однако даже в тяжелые времена «россиянин» не становился на колени.

На первый взгляд, потеря интереса carry трейдеров к российским активам в условиях новых экономических санкций; растущие риски падения цен на нефть по мере отыгрыша сезонного фактора сокращения американских запасов; дивергенция в монетарной политике ФРС и Банка РФ; слухи о повторении конус истерики 2013 и разговоры о скорой коррекции S&P 500 указывают рублю только одну дорогу. На юг. На самом деле практически на любой козырь «быков» по USD/RUB, «медведям» есть чем ответить, что приводит к стабилизации котировок пары.

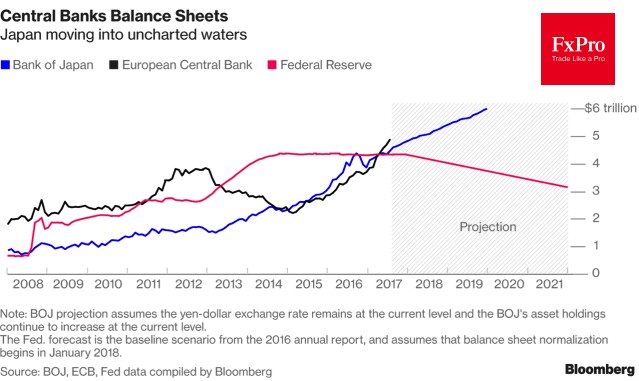

На рынке ходят слухи, что золотые времена для игроков на разнице остались позади. Центробанки переходят к нормализации денежно-кредитной политики, американские фондовые индексы выглядят переоцененными и просятся в коррекцию, изъятие ликвидности будет приводить к нежелательной для carry trade волатильности. В реальности все окажется другим. Сокращение баланса ФРС будет полностью нейтрализовано продолжением европейского и японского QE, а ускорение мировой экономики до 3,4% (прогноз экспертов Bloomberg) – 3,5% (прогноз МВФ) предполагает сохранение повышенного спроса на акции. Пусть активы 10 крупнейших ЦБ с 2006 выросли с $7 трлн до $23 трлн, что эквивалентно 29% капитализации глобального фондового рынка. Пусть они не смогут сохранить тот же импульс роста, однако его и не требуется для того, чтобы утверждать, что коррекция по S&P 500 вряд ли будет глубокой.

Динамика балансов ведущих ЦБ мира

Источник: Bloomberg.

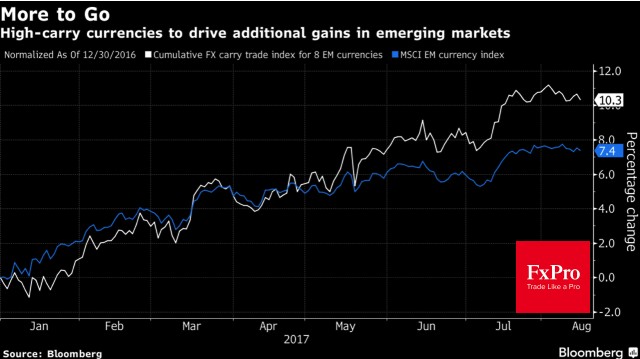

Не стоит серьезно рассчитывать и на повторение конус-истерики 2013. Рост золотовалютных резервов, позитивные сдвиги во внешней торговле и медленная нормализация денежно-кредитной политики свидетельствуют о том, что валюты EM выдержат удар. О закате carry trade говорить рано, что однозначно играет на руку рублю.

Динамика индексов Carry trade и MSCI EM

Источник: Bloomberg.

Как же быть с дивергенцией в монетарной политике? Оказывается, и здесь не все так просто. Более трети российского импорта идет из еврозоны, при этом рост EUR/RUB на 8% с начала года усиливает риски разгона инфляции в РФ. Медианный прогноз экспертов Bloomberg предполагает, что к концу 2017 Банк России снизит ключевую ставку с 9% до 8,25%, однако ускорение потребительских цен способно внести коррективы в эти планы и оказать поддержку рублю.

По Brent я не ожидаю выхода котировок за пределы торгового канала $40-60 за баррель в течение 3-6 месяцев, что вкупе с вышеизложенными аргументами позволят мне сохранить свой прежний прогноз по USD/RUB. Пара сохранит склонность к консолидации в диапазоне 58-63.

Дмитрий Демиденко для FxPro