- Форекс »

- Новости сообщества »

- Золото погасит долги

Золото погасит долги

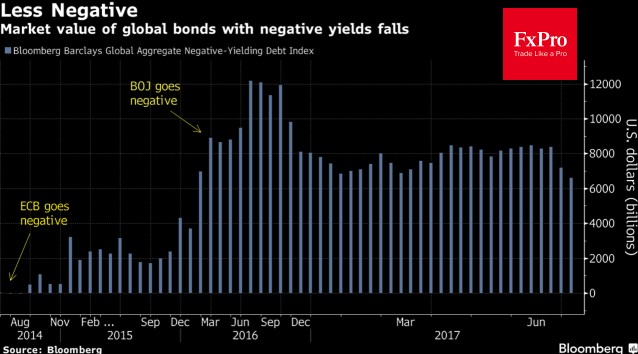

Самые серьезные распродажи золота за последнее десятилетие были связаны с резкими взлетами доходности облигаций, обусловленными слухами о смене курса ведущих центробанков. В 2013-м сообщение Бена Бернанке о сворачивании американского QE стало катализатором смены долгосрочного тренда по XAU/USD, в 2015-м заявление Бенуа Кере о меньшем объеме покупок активов в рамках европейской программы количественного смягчения породило страхи о том, что бумаг может не хватить, и спровоцировало распродажи на рынке немецких бондов, чем тут же воспользовались «медведи» по драгметаллу. Наконец, слова Марио Драги о нормализации денежно-кредитной политики ЕЦБ в 2017-м привели к росту ставок долговых рынков, сократили объем облигаций с отрицательной доходностью, входящих в базу расчета индекса Yield Bloomberg Barclays Global, до $6,5 трлн. Золото потеряло более 6% своей стоимости…

Объем долговых обязательств с отрицательными процентными ставками

Источник: Bloomberg.

Можно, конечно, утверждать, что текущая ситуация отличается от событий 2-х и 4-х летней давности. Мировая экономика чувствует себя гораздо лучше чем тогда, инвесторы увеличивают долю высокодоходных облигаций в портфелях, что приводит к сужению их спредов доходности с государственными бондами. Однако, на мой взгляд, этот фактор является дополнительным драйвером пике XAU/USD.

Динамика спреда и доходности облигаций

Источник: Bloomberg.

Тем не менее, несмотря на неблагоприятную конъюнктуру рынка долга, золото сумело удержаться выше психологически важного уровня $1200 за унцию и отметиться 4-х дневным ралли. В качестве его основных причин называются рост политических рисков в Штатах и спич Джанет Йеллен. На мой взгляд, идея импичмента Трампу не стоит выеденного яйца, а вот над изменением мировоззрения главы ФРС стоит задуматься.

Совсем недавно Йеллен готова была закрыть глаза на замедление инфляции и ВВП и продолжать цикл нормализации. Сейчас она говорит о том, что в траекторию движения ставки по федеральным фондам могут быть внесены изменения, если PCE продолжит тормозить. Первый подход мы уже обсуждали, они является настоящей катастрофой для золота в силу роста реальной доходности казначейских облигаций. Второй, напротив, создает предпосылки для среднесрочной консолидации.

Полагаю, что на мировоззрение главы ФРС повлияло ухудшение финансовых условий, однако в еврозоне этот процесс идет быстрее, так что уже в ближайшем будущем эстафету может перехватить ЕЦБ. Сигналы о более позднем старте сворачивания QE повлияют не только на евро, но и на доходность европейских бондов. Вероятнее всего, в ближайшие 3-4 недели нас ожидает формирование диапазонов консолидации по американским и немецким облигациям, что позволит «быкам» по XAU/USD перевести дух.

Глядя на реальные ставки глобального рынка долга, золото попытается консолидироваться в диапазоне $1180-1260 за унцию, при этом растущие риски ужесточения денежно-кредитной политики центробанками развитых стран позволяют утверждать, что продажи на росте будут более эффективной стратегией, чем покупки на снижении котировок.

Дмитрий Демиденко для FxPro

Доступ к рынкам через браузер и с мобильного - на платформе FxPro cTrader.

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!