- Форекс »

- Новости сообщества »

- Центробанки мутят воду

Центробанки мутят воду

«Ястребиная» риторика руководителей центральных банков в Португалии не только спровоцировала стремительное ралли евро, британского фунта и канадского доллара и окончательно убедила инвесторов в завершении «бычьего» рынка по индексу USD, но и заставила ломать голову над вопросом «зачем?». Марио Драги говорит о корректировке денежно-кредитной политики; Марк Карни – о снижении толерантности членов MPC к ускорению инфляции, что в конечном итоге может привести к повышению ставки РЕПО; Стивен Полоз не исключает возможности ужесточения денежно-кредитной политики BoC уже на ближайшей встрече регулятора… В чем дело? Что за массовый психоз? Центробанки пытаются вернуть себе авторитет, подорванный политикой антиглобализма Дональда Трампа? Или собрались вместе и решили отказаться от таргетирования инфляции в угоду контроля за номинальным ВВП?

Слухи о нормализации денежно-кредитной политики распространяются по рынку со скоростью звука, а деривативы увеличивают шансы монетарной рестрикции на следующем заседании Банка Канады с 40% до 70%, заставляя поверить, что до конца года ставка овернайт будет повышена дважды!

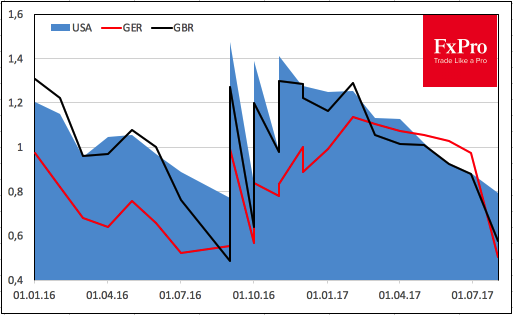

Вероятность повышения процентных ставок в 2017

Источник: Bloomberg.

Одновременно с укреплением евро и фунта резко снижаются инфляционные ожидания в Германии и Британии, выраженные при помощи кривой доходности 10-ти и 2-летних облигаций.

Динамика инфляционных ожиданий

Источник: Reuters.

Честно говоря, понятна лишь позиция Марка Карни, который, наконец, осознал, что в сложившейся ситуации лучший способ – это поддержка фунта при помощи «ястребиной» риторики. Я очень сильно сомневаюсь, что BoE повысит ставку РЕПО, но укрепление стерлинга и снижение инфляционных ожиданий благодаря намекам на монетарную рестрикцию – то, что доктор прописал. Как же быть с остальными? В случае с Канадой почему-то приходят на ум скорые переговоры по НАФТА и желание Трампа ослабить доллар США. Однако на самом деле все гораздо глубже.

На мой взгляд, центробанки пытаются выкачать ликвидность из финансовых рынков и направить ее на бизнес-инвестиции. Полпреды ФРС в своих последних выступлениях слишком часто стали говорить о переоценке S&P 500, о чрезмерной самоуспокоенности инвесторов, о раздутом аппетите к риску. Слухи о нормализации заставляют деньги бежать из облигаций, но в акции с их очень похожем на пузырь состоянием никто сломя голову бросаться не спешит. Экономике нужна ликвидность, та самая которая до нее в полном объеме не дошла во времена реализации американского и иных QE. Будут ресурсы, увеличится спрос, вырастут цены. Именно об этой схеме говорил BIS, когда прогнозировал, что центробанкам придется повышать ставки даже несмотря на низкую инфляцию.

В такой ситуации главными пострадавшими становятся активы, стоимость которых тесно связана с реальной доходностью бондов. Речь, в первую очередь, идет о японской иене и золоте. Пока не стартует глубокая коррекция по S&P 500, покупки EUR/JPY, GBP/JPY и CAD/JPY будут сохранять свою актуальность.

Дмитрий Демиденко для FxPro

Индекс доллара и фьючерсы на другие популярные инструменты доступны для торговли в MT4/MT5 с международным брокером FxPro. Смотрите подробные условия здесь.

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!