- Форекс »

- Новости сообщества »

- Центробанки нашли компромисс

Центробанки нашли компромисс

Молчание, как известно, – знак согласия. Если центробанки предпочитают ничего не говорить о текущей динамике процентных ставок и валютных курсов, то их устраивает то, что происходит на рынке. Джанет Йеллен согласна с 40%-ой вероятностью повышения ставки по федеральным фондам в 2017, Марио Драги нисколько не пугает 13,5%-й рост EUR/USD с начала года. Все остальное домыслы. Рассуждения о том, что укрепление евро приведет к замедлению инфляции в еврозоне, а благодаря кривой Филлипса сильный рынок труда в США заставит PCE разогнаться до 2% – всего лишь предположения. В конечном итоге глава Бундесбанка не зря заявляет, что если отказ от QE приведет к более длительному движению HCPI к таргету, то пусть так оно и будет. Все дело в тараканах в голове у центробанков.

Формально в восходящем тренде по EUR/USD сомневаться не приходится. Слова Марио Драги о запаздывающем цикле восстановления экономики еврозоны по сравнению с ВВП США говорят о том, что евро в настоящее время находится приблизительно там же, где доллар находился года три назад. В самом начале пути нормализации денежно-кредитной политики. Можно долго рассуждать о вреде крепкой валюты для экспорта, инфляции или финансовых условий, но давайте не будем забывать, что гринбек все это более-менее благополучно пережил. Значит переживет и евро.

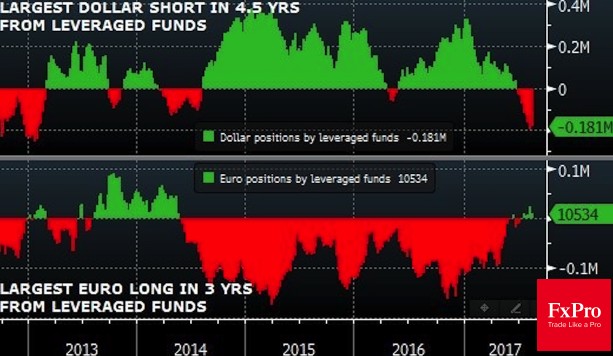

С другой стороны, у EUR/USD явно просматривается потолок. Если провести анализ дифференциалов доходности американских и немецких облигаций, то становится понятно, что евро перекуплен. Быть может проблема в долларе с его чрезмерными политическими рисками? Нет. С точки зрения ставок долговых рынков, евро перекуплен и по отношению к иене и к другим валютам G10. Вывод. Летнее ралли EUR/USD выглядит чрезмерным, что подтверждается раздутым позиционированием на срочном рынке.

Динамика спекулятивных позиций по евро и доллару США

Источник: Zero Hedge.

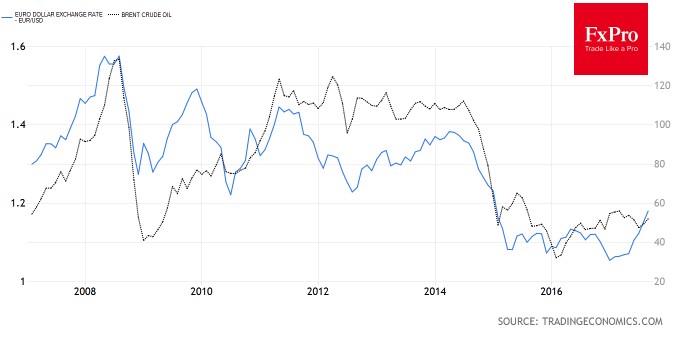

Есть проблемы и с исторической корреляцией с нефтью. Движения Brent на протяжении нескольких последних лет достаточно точно копируют динамику основной валютной пары, и для того чтобы последняя сходила выше 1,22, требуется рост котировок фьючерсов выше $60 за баррель. При текущей конъюнктуре рынка черного золота, когда любое ралли воспринимается американскими производителями для наращивания добычи и объемов операций хеджирования, кто-нибудь в это верит? А ведь есть еще и вялая динамика оплаты труда в еврозоне, которая явно запаздывает за аналогом из Штатов; и сезонный фактор улучшения макроэкономической статистики по США.

Динамика EUR/USD и Brent

Источник: Trading Economics.

Динамика оплаты труда в еврозоне и в США

Источник: Nordea Markets.

К проблемам доллара в сентябре добавятся дискуссии Конгресса о потолке госдолга и слухи о смене Гэри Коэном, сторонником слабой валюты и низких ставок, Джанет Йеллен на посту главы ФРС. Тем не менее, и Федеральный резерв, и ЕЦБ на текущем этапе развития экономик США и еврозоны, наверняка, устроила бы консолидация по EUR/USD. При этом границы ее диапазона имеет смысл повысить до 1,165-1,217.

Дмитрий Демиденко для FxPro

Как торговать ответственно и значительно снизить риски? Все расписано тут, читайте скорее.

![]() Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!

Аналитика FxTeam в Telegram – читайте новости и аналитику первыми!