Пара USD/RUB второй раз за последние пару недель сумела выйти за пределы торгового диапазона 55-60, в котором комфортно себя чувствовала с начала года. Рублю не помогла ни набирающая обороты нефть, ни близость американских фондовых индексов к историческим максимумам, свидетельствующая о стабильно высоком глобальном аппетите к риску. На рынке бытует мнение, что встреча Владимира Путина и Дональда Трампа в рамках саммита G20 способна привести к новым санкциям против РФ, что лишит российскую валюту главного драйвера ее роста в 2016-2017. Речь, конечно же, идет о carry trade..

На мой взгляд, политические риски и дивергенция в монетарной политике ФРС и Банка России являются далеко не единственными «бычьими» факторами для USD/RUB. Судя по протоколу последнего заседания FOMC, Федрезерв начинает проявлять беспокойство пузырями на американском рынке акций и готов приступить к их прокалыванию при помощи повышения ставки и сокращения баланса вопреки слабой инфляции. Логика во всем этом, конечно же, есть. Долгое время дешевая ликвидность, поставляемая в рамках американского QE, питала финансовые рынки. Пришло время перенаправить ее оттуда в реальный сектор экономики. Для рубля, как, впрочем, и для других валют EM неконтролируемый откат S&P 500 чреват потерей почвы под ногами.

В 2016 многие центробанки развивающихся стран говорили о готовности к повышению ФРС ставки по федеральным фондам, а вот готовы ли они к масштабной монетарной рестрикции в еврозоне, Британии, Канаде и в других государствах – большой вопрос. Рост стоимости заимствований по всему миру сужает дифференциалы доходности и делает валюты EM менее привлекательными для carry трейдеров чем ранее.

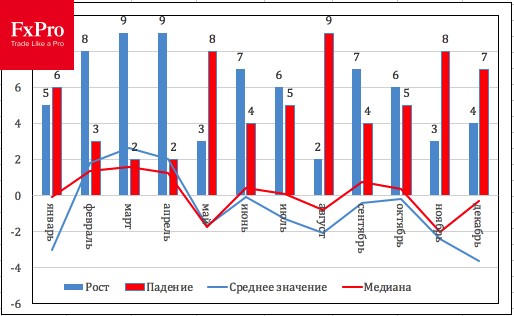

Тем не менее, я бы не стал раньше времени впадать в панику. На мой взгляд, ЕЦБ будет сворачивать QE крайне медленно. Вероятнее всего, программа завершится лишь к концу 2018. В то же время ставки долгового рынка Японии останутся низкими благодаря реализуемой BoJ политике таргетирования кривой доходности. Таким образом, недостатка в дешевой ликвидности инвесторы испытывать не будут. ФРС не нужна повышенная турбулентность, она предпочитает мягкую коррекцию S&P 500, а сезонный фактор говорит о том, что серьезное падение рубля произойдет скорее в августе, чем в июле.

Сезонная динамика рубля

Источник: BoE.

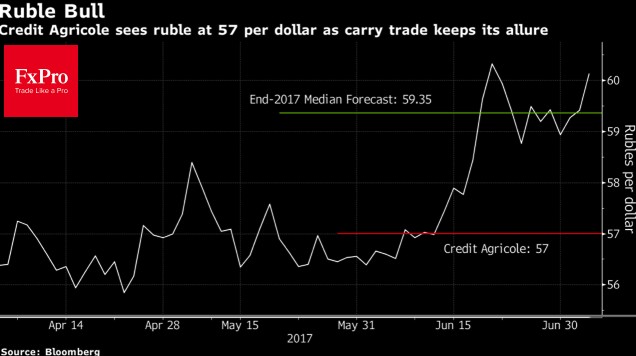

Несмотря на ухудшающийся для российской валюты внешний фон ряд крупных банков остаются в рядах «медведей» по USD/RUB. Так Credit Agricole считает, что фактор санкций уже учтен в котировках пары, ее будущее будет зависеть от цен на нефть и прогнозирует снижение котировок до отметки 54 к концу года. Медианный прогноз составляет 59,35.

Прогнозы по USD/RUB

Источник: Bloomberg.

На мой взгляд, при отсутствии серьезной коррекции по S&P 500 потенциал роста USD/RUB ограничен областью 61-62, при этом позитивные итоги встречи Путина и Трампа запросто вернут интерес carry трейдеров к российским активам и будут способствовать возвращению пары в торговый диапазон 55-60.

Дмитрий Демиденко для FxPro